Недавнее исследование «Народного фронта» показало, что значительная часть граждан России не обладает информацией о механизме самозапрета на кредиты. Около 50% россиян не знают, что такой самозапрет можно установить, а среди тех, кто слышал о нем, многие не понимают, как это сделать. Также 40% опрошенных не подозревают о возможности запрета на массовые спам-звонки, что указывает на серьезные пробелы в информированности населения.

Как россияне защищаются от мошенников

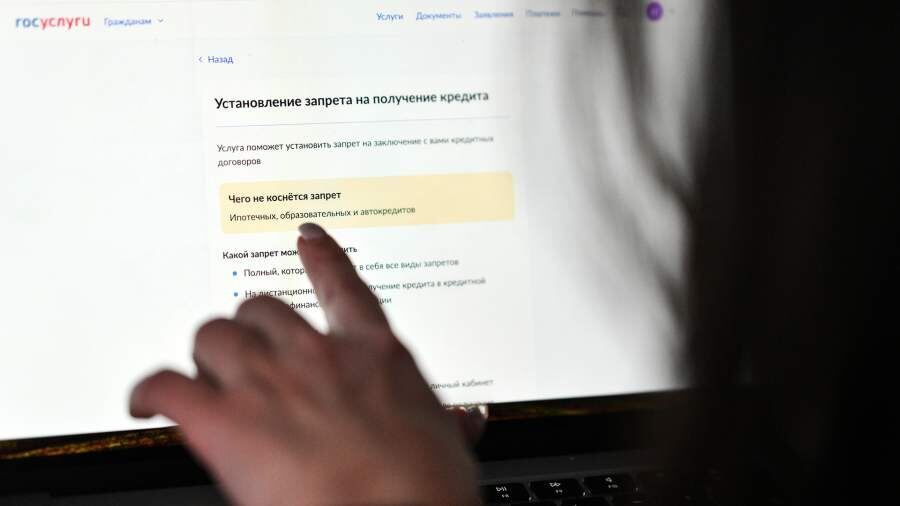

Исследование подчеркивает, что лишь около трети россиян задействовали механизм самозапрета на кредиты и займы. Закон, регламентирующий этот инструмент, вступил в силу 1 марта 2025 года. С момента его принятия россияне подали 22,1 миллиона заявлений на установление самозапретов и 1,9 миллиона на их отмену. В настоящее время статус самозапрета зафиксирован у 18,8 миллиона граждан.

Интересно, что доверенное лицо для контроля за подозрительными действиями знакомо лишь немногим: 35% людей не слышали об этой возможности, а 19% не знают, как ее подключить. Примечательно, что запрет на массовые спам-звонки оказался более популярным — его подключили 46% опрашиваемых. Однако 28% не знают, как это сделать, а 17% не слышали о такой опции.

Почему люди не устанавливают самозапреты

Недостаточная информированность о самозапретах устранена в условиях поиска новых способов защиты от кредитного мошенничества. Эксперты подчеркивают, что самозапрет является эффективным инструментом, способствующим снижению рисков при оформлении кредитов. Многие граждане активно используют его как гибкий механизм: статус самозапрета может быть временно снят перед подачей заявки на получение кредита.

Причиной низкой осведомленности является относительная новизна этого инструмента — закон был принят всего год назад. Информация о нем в основном доступна через цифровые каналы, а многие люди видят процесс установки как недостаточно удобный, хотя он может быть выполнен за считанные минуты через платформу Госуслуги.

Эксперты предлагают активировать просветительские кампании в этом направлении, чтобы помочь гражданам лучше понять доступные варианты защиты и повысить уровень финансовой грамотности. В противном случае последствия могут быть весьма серьезными, особенно в свете растущей активности мошенников в сфере кредитования.